減税額算出のモデルケース

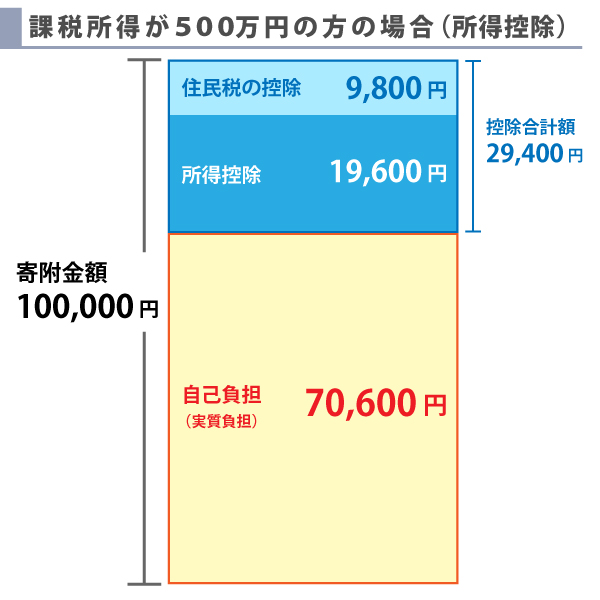

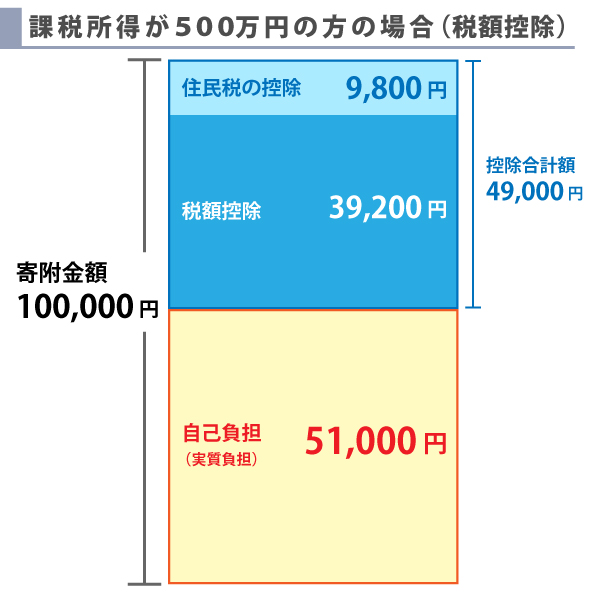

静岡大学へ寄附をするモデル①:静岡市にお住まいの課税所得500万円の方が、10万円の寄附をされた場合

所得控除

- 寄附されていない場合

5,000,000円 × 20%(税率) - 427,500円(控除額)=572,500円

- 10万円寄附された場合

{5,000,000円 -( 100,000円 - 2,000円 ) }× 20%(税率) - 427,500円(控除額)=552,900円

- 所得税の軽減額

572,500円 - 552,900円 =19,600円

税額控除(修学支援事業と研究等支援事業へのご寄附に限ります)

- 寄附されていない場合

5,000,000円 × 20%(税率) - 427,500円(控除額) = 572,500円

- 10万円寄附された場合

572,500円-{(100,000円 - 2,000円 ) × 40%}=533,300円

- 所得税の軽減額

572,500円-533,300円=39,200円

住民税の控除

※本学へのご寄附は、静岡県と静岡市から指定された寄附金のため10%となります。

- 10万円寄附された場合

(100,000円-2,000円)×10%=9,800円(住民税の軽減額)

寄附金額内の控除と自己負担の割合

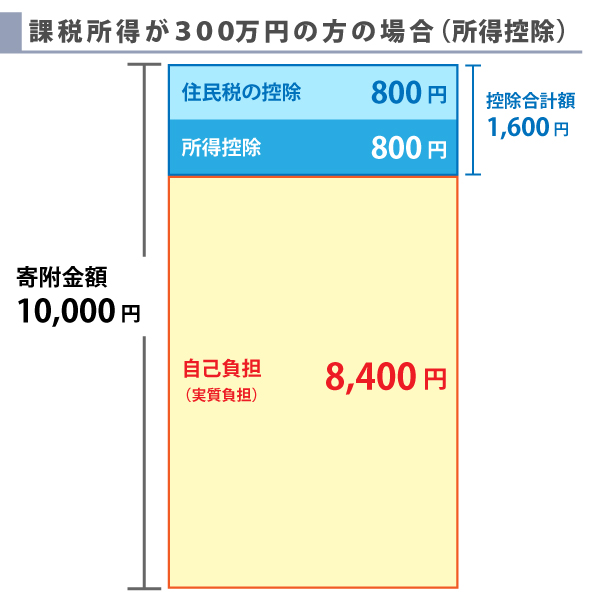

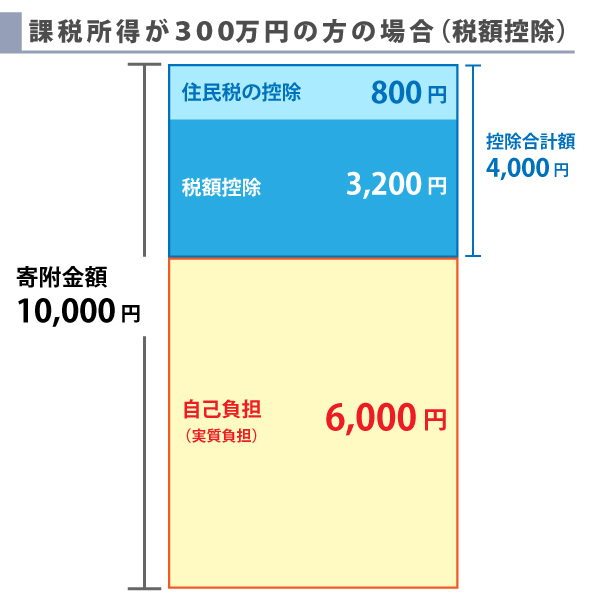

モデル②:浜松市にお住まいの課税所得300万円の方が、1万円の寄附をされた場合

所得控除

- 寄附されていない場合

3,000,000円 × 10%(税率)- 97,500円(控除額) = 202,500円

- 1万円寄附された場合

{3,000,000円- ( 10,000円 - 2,000円) }× 10%(税率)- 97,500円(控除額)=201,700円

- 所得税の軽減額

202,500円 - 201,700円 = 800円

税額控除(修学支援事業と研究等支援事業へのご寄附に限ります)

- 寄附されていない場合

3,000,000円 × 10%(税率) - 97,500円(控除額) = 202,500円

- 1万円寄附された場合

202,500円 -{ (10,000円 - 2,000円 ) × 40% }=199,300円

- 所得税の軽減額

202,500円 - 199,300円 = 3,200円

住民税の控除

※本学へのご寄附は、静岡県と浜松市から指定された寄附金のため10%となります。

- 1万円寄附された場合

(10,000円-2,000円)× 10% = 800円(住民税の軽減額)

寄附金額内の控除と自己負担の割合